¿Qué cubre el seguro de hogar?

Depende de la póliza contratada, en general se asegura el continente y contenido de la vivienda. Pero dependiendo de si la casa se utiliza para vivir, alquilar, o si el que contrata el seguro es inquilino o propietario se puede asegurar solo continente o solo contenido.

¿Qué no cubre un seguro de hogar básico?

Lo más básico que existe es cubrir como se hacía antiguamente, cuando se creó la industria aseguradora es cubrir la vivienda en caso de incendio, que además coincide con la única cobertura obligatoria según la Ley para que la entidad financiera (banco) te conceda la hipoteca, pero no es obligatoria contratarla con ellos.

¿Qué cubre el contenido en un seguro de hogar?

Las pólizas de seguro de hogar, como el resto de los seguros tienen coberturas básicas y otras opcionales como en el resto de los seguros. Normalmente las coberturas básicas son:

- Incendio, rayo y explosión.

- Gastos de salvamento, extinción y desescombro.

- Robo y Atraco

- Rotura de Cristales de contenido

- Responsabilidad civil

- Daños por agua

Luego hay coberturas/garantías opcionales como: la garantía de daños estéticos, responsabilidad civil de un animal que no sea potencialmente peligroso, etc.

En función de contratar más o menos coberturas el precio del seguro variará. Pero no por ahorrarse unos euros hay que asegurar mal las cosas porque luego en caso de siniestro, el seguro no cubrirá todos esos daños debido a la no contratación de dichas coberturas.

¿Qué es el continente del seguro de hogar?

Es el conjunto de construcciones (cimientos, suelos, muros, paredes, tabiques, puertas, etc.) principales o accesorias, e instalaciones fijas (agua, gas, electricidades telefónicas, etc.) Se entenderán también incluidas las instalaciones de ornato con tal que estén adheridas a los suelos, techos y/o paredes (pintura, papeles pintados, moquetas, etc.) formando parte del edificio.

Cosas que debe incluir tu seguro de hogar

Seguro de hogar, ¿seguro obligatorio para una hipoteca?

NO, lo único que el banco si está en su derecho de exigir es que contrates un seguro que cubra SOLO la vivienda en caso de incendio con cualquier compañía.

Según estudios realizados por diferentes organismos contratar seguros con los bancos son más caros y con menos coberturas que con una aseguradora.

¿Es obligatorio el seguro de hogar?

Obligatorio como el seguro de autos para poder circular no, pero si es muy aconsejable.

Según Ley solo es obligatorio contratar un seguro con la única cobertura de Incendio cuando se contrata una hipoteca, pero no es obligatorio contratar el seguro con la entidad financiera (banco) que te concede dicha hipoteca.

¿Se puede devolver el recibo del seguro de hogar?

Según la Ley si no se paga el primer recibo del seguro, la compañía de seguros puede anular el contrato o exigir el pago de ese recibo por vía ejecutiva.

El hecho de fraccionar los seguros no exime del cumplimento al asegurado del pago de todo el periodo de vigencia de la póliza aunque se haga en varios plazos (mensual, bimestral, trimestral, semestral).

Si se deja de pagar algún recibo, el asegurado/cliente tiene un “mes de gracia” para ponerse al día, si no fuera así la compañía puede anular el contrato cuando quiera.

Infraseguro y sobreseguro de tu hogar

Es aquella situación que se origina cuando el valor del objeto o interés asegurado mediante una póliza de seguros, resulta ser inferior al que éste tiene en realidad.

Ante esta circunstancia, cuando se produce un siniestro, la Entidad Aseguradora tendrá derecho a aplicar la regla proporcional, y como resultado la indemnización será inferior al valor de los daños producidos.

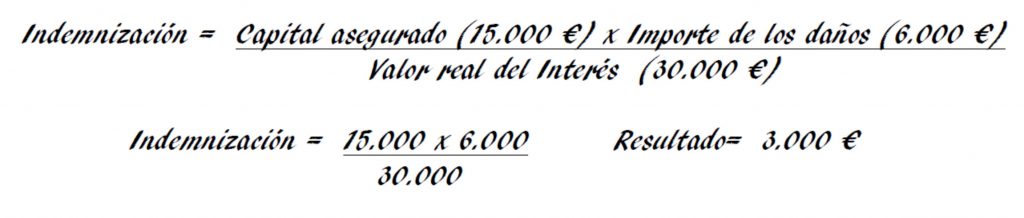

¿Qué es la regla proporcional en el seguro de hogar?

La que se aplica en caso de siniestro por indemnización, cuando la suma garantizada en póliza es inferior al valor real de los objetos asegurados.

Ejemplo: Aseguramos una vivienda con 15.000€ de contenido pero realmente cuando existe un siniestros el valor real del contenido es el doble (30.000€).

El resultado en este ejemplo, es que en vez de indemnizarnos por 6.000€, solo nos abonarán 3.000€, la mitad en este caso.

¿Qué seguros desgravan en la declaración de la renta?

Si tienes una hipoteca sobre esa vivienda asegurada, será deducible el porcentaje del “seguro obligatorio”, que es el que hace referencia a la cobertura de Incendios (única cobertura que por Ley te obligan asegurar para que te concedan una hipoteca).